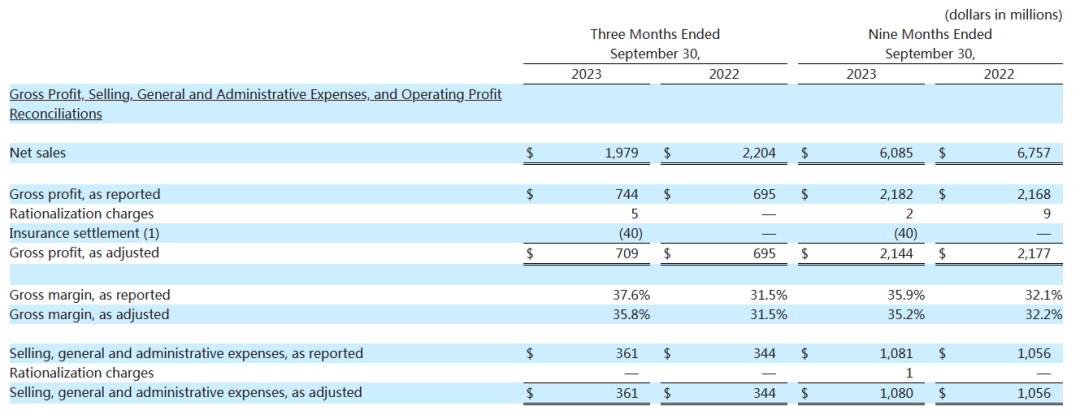

На октомври 26, МЪЖКИ, компанията майка на Hansgrohe( добре познат доставчик на смесители за баня), публикува своя отчет за третото тримесечие за 2023. Докладът показва, че продажбите на Мъск през първите три тримесечия на 6.085 милиарда щатски долара (около 44.5 милиарда юана), намаление на 672 милиона щатски долара или 9.95% спрямо същия период на миналата година, от които третото тримесечие продажби на 1.979 милиарда щатски долара, намаление на 225 милиона щатски долара или 10%;

На фронта на печалбите, нетният доход, отнасящ се към компанията майка, е бил $717 милиона през първите три тримесечия, надолу от $729 милиона за същия период на миналата година.

Въпреки спада както на приходите, така и на печалбата, Маржът на печалбата на Мъск стабилно нараства през първите три тримесечия, с неговия оперативен марж, нарастващ до 18.1% от 16.5% в периода преди година.

Коментиране на резултатите, Кийт Алман, Президент и главен изпълнителен директор на Musk, каза, че продължаващата способност на компанията да изпълнява стратегията си в предизвикателна пазарна среда и продължаващият фокус на компанията върху подобряване на производителността са довели до силно представяне на маржа и ръст на печалбата на акция през третото тримесечие.

Той добави, че компанията също се е върнала $109 милиона за акционерите през третото тримесечие чрез дивиденти и обратно изкупуване на акции, и завърши окончателното придобиване на Sauna360 Group Oy за приблизително 124 милиона евро.

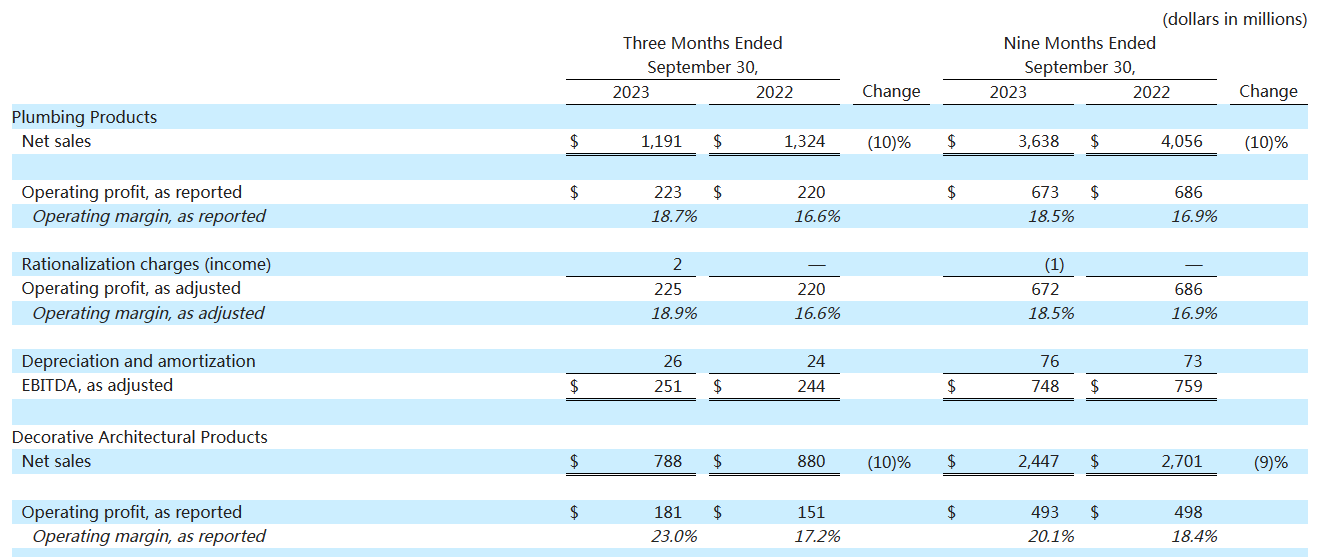

Отопление на вода бизнес продажби на $3.638 милиард

Отчитане на почти 60% от общите продажби

Докладът показва, че основният бизнес на Masco е водопроводен бизнес и бизнес с декоративни материали. Първите три тримесечия на продажбите на бизнес за отопление на вода $3.638 милиард, надолу 10%, от които третата четвърт на $1.191 милиард, също надолу 10%;

Оперативната печалба за първите три тримесечия беше $673 милиона, надолу от $686 милиона година по-рано, но маржовете на печалба се повишиха до 18.5%, нагоре от 16.9% година по-рано.

Бизнес продажбите на декоративни материали също са намалели през същия период, първите три четвърти на $2.447 милиард, надолу 9% от същия период на миналата година, оперативна печалба от $493 милиона, малко по-малко от същия период на миналата година $498 милиона, но оперативен марж е достигнат 20.1%, нагоре от 18.4% през същия период на миналата година.

По регион, Северна Америка е най-големият пазар на Мъск, с продажби на $4.875 милиарда през първите три тримесечия, надолу 10% от същия период на миналата година, но все още отчита около 80% от общите продажби. Останалите 20 процент от продажбите се дължат на задгранични пазари при $1.21 милиард, надолу 9 процента от предходната година.

През първите три тримес, Мъск предприе серия от стъпки за подобряване на операциите в световен мащаб. Кийт Алман каза, че ценовата стабилност на компанията измерва, трансформация на продуктовото портфолио, влиянието на марката на пазара и способността за иновации позволиха на компанията да поддържа стабилен растеж през целия цикъл.

Той каза, че в дългосрочен план, основите на стария реформиран пазар остават силни, което подпомага дългосрочния растеж на компанията.

Придобиване на сауна група Sauna360

През първите три тримес, бяха добавени нови под-марки

Masco е гигант във ВиК и декоративните материали, с 38 марки, включително Hansgrohe, AXOR, Делта, Месинг, Bristan и други марки за баня, и марки за декоративни материали като Behr.

През първите три тримес, един от най-големите ходове на Masco беше придобиването на Sauna360, групата на марката сауна, която притежава редица марки сауни като Tylo, здравей, Кастър, Финлео, Амерец, и т.н. под Masco, и бизнесът със спа и здравни продукти на Masco беше допълнително укрепен.

С поглед напред към цялата година, каза Кийт Алман, “Предвид силните ни оперативни резултати, очакваме 2023 коригираната печалба на акция да бъде в диапазона от $3.65 да се $3.75, спрямо предишните ни насоки на $3.50 до $3,65.”

Докато средата на търсенето на ремонти и промени в краткосрочен план остава несигурна, изпълнихме добре и демонстрирахме рентабилността на нашия бизнес модел. Ние оставаме ангажирани да инвестираме в марки и възможности, за да стимулираме силен растеж и да създаваме дългосрочна стойност за акционерите, когато пазарните условия се подобрят.”