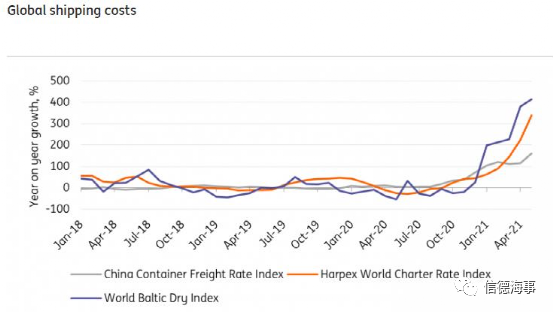

Ekde la aŭtuno de 2020, sendokostoj forte pligrandiĝis, sed en la unuaj monatoj de ĉi tiu jaro, la ŝarĝaj tarifoj de seka groco kaj ujoj sur gravaj komercaj vojoj vidis novan kreskon. Kompare kun la pasinta jaro, la frajtokontoj de pluraj komercaj vojoj triobligis, kaj la ĉartaj prezoj de konteneraj ŝipoj ankaŭ vidis similan pliiĝon.

Estas preskaŭ neniu signo de krizhelpo baldaŭ, do ŝarĝaj tarifoj eble daŭre altiĝos en la dua duono de ĉi tiu jaro, ĉar la kresko de ekspedkapablo estas limigita, la detrueco de lokaj blokadoj daŭre havas efikon sur la merkato, kaj la kreskanta tutmonda postulo ankoraŭ ne sufiĉas. Kontentigi. Eĉ se la nova kapablo aldoniĝas, la ekskursokompanio administros la floton pli aktive, kaj la ŝarĝa tarifo restos je pli alta nivelo ol antaŭ la epidemio.

Jen kvin kialoj, kial kostoj ne falos baldaŭ.

1.Daŭraj tutmondaj malekvilibroj plu altigis prezojn

La problemoj, kiuj akumuliĝis ekde la komenco de la epidemio inkluzivas: a. Malekvilibro en la produktado kaj postulo de varoj, b. Blokado kaj malfermo de diversaj landoj en malsamaj tempoj, c. Kargokompanioj tranĉas la kapaciton de gravaj itineroj, kaj d. Mankas malplenaj ujoj. Kun la laŭgrada reakiro de la ekonomio, tutmonda postulo plifortiĝis, precipe en la ŝipindustrio, kiu estas plej proksime ligita kun internacia komerco de varoj. Kun la plua malfermo de diversaj ekonomioj kaj la rekonstruado de inventaro en ĉiuj ligoj de la provizoĉeno, la postuloj por ekspedkapablo estas eĉ pli altaj.

2.Krom sendado, estas malmultaj alternativoj

La manko de alternativaj sendaj elektoj signifas, ke nuntempe estas malfacile eviti altiĝantajn transportkostojn. Por produktoj kun pli alta valoro, kiel elektronikaj produktoj, aliaj metodoj kiel aero aŭ trajno povas kutime esti elektitaj por transportado, kiel per trajno. Tamen, la nuna kapacito estas limigita, kaj ŝarĝaj tarifoj ankaŭ forte altiĝis. Por ekspedistoj de malaltvaloraj produktoj kiel ekzemple hejmaj varoj, ludiloj, reklamaj objektoj, aŭ T-ĉemizoj, la proporcio de sendokostoj en aĉetkostoj altiĝis de ĉirkaŭ 5% al pli ol 20%, kio ankaŭ signifas, ke konsumantoj povas komenci senti la prezon La efiko de pliiĝo aŭ produkta provizo ŝanĝiĝas.

3.La tutmonda malekvilibra reakiro en 2021

La nivelo de varaj eksportoj en iuj landoj superis tiun antaŭ la eksplodo, dum en aliaj landoj, kiel Usono, la nivelo de eksportaĵoj ankoraŭ postrestas malantaŭ la totala produktadnivelo. Komerco de varoj kreskos plu, ne nur en ĉi tiuj ĉefaj komercaj landoj, sed aliaj komercaj partneraj landoj ankaŭ daŭre resaniĝos.

Ĉar la postuloj por ekspedkapacito daŭre ekzistos, la malekvilibra tutmonda reakiro daŭre pligravigos iujn problemojn de la monda komerco, inkluzive “delokitaj” malplenaj ujoj, kiu faros pli grandan premon sur ŝarĝaj tarifoj baldaŭ.

4.Redukti malplenajn vojaĝojn helpos malpezigi kapacitajn limigojn

Sur tutmonda skalo, la kapacito de ĉefaj vojoj fakte revenis al la nivelo antaŭ la 2020 blokado, kvankam la malplenaj vojaĝoj en la unua kvarono reduktis la planitan kapaciton per 10%. Estas signoj de plibonigo ĉi-kvarono. Laŭ la nuna flotplano, la nombro da malplenaj vojaĝoj estas 4%. Sed la nuligo de la vojaĝo estas certagrade respondo al la prokrasto, kaj ĝi estas devigita nuligi. Tial, kvankam la transportsistemo estas ankoraŭ streĉa, malgranda kvanto de kapacito ankoraŭ povas esti reduktita en mallonga tempodaŭro por trakti prokrastojn.

5.Havenŝtopiĝo kaj fermo daŭre kaŭzas prokrastojn

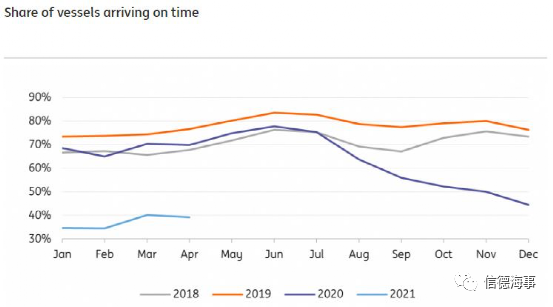

Same kiel la ligo inter vojaĝo nuligo kaj vojaĝo prokrasto, kongesto estas parto de la problemo. La ekspedado agado en 2021 daŭrigas la situacion en 2020. La proporcio de ŝipoj navigantaj laŭplane malpliiĝis, kaj la meza prokrastotempo de prokrastitaj ŝipoj pliiĝis.

Estas signoj, ke la agado de ŝipoj pliboniĝos, ĉar la proporcio de ŝipoj alvenantaj ĝustatempe ne malkreskis en aprilo, kaj la meza prokrastotempo de ŝipoj ankaŭ komencis pliboniĝi, sed la ĝenerala agado ankoraŭ estas la plej malalta nivelo en jardeko.

Samtempe, la epidemio ankoraŭ kaŭzas damaĝon. Ekzemple, komence de junio, la Yantian Haveno, la kvara plej granda kontenerhaveno en la mondo, subite fermita. Kvankam komerco rekomencis, obstrukciĝo kaj epidemiaj preventaj mezuroj signifas, ke prokrastoj pliiĝos. Kvankam progreso estis farita en vakcinado en Ĉinio kaj aliaj gravaj komercaj landoj, necesos tempo por establi imunigon, do ekzistas risko de havena interrompo en la venontaj monatoj.

La amasa pliiĝo de kontenera kapacito malpezigos prezpremon, sed devos esti post 2023.

Dum la epidemio, la kompanio atingis elstaran financan rendimenton. En la unuaj kvin monatoj de 2021, novkonstruaj mendoj por konteneraj ŝipoj atingis rekordon 229, kun totala kargokapacito de 2.2 milionoj da TEU. Kiam la nova kapablo atingas 2023, kiam la nova kapacito estas preta por esti uzata, ĝi estigos a 6% pliiĝo en kapablo, sed la malmuntado de malnovaj ŝipoj ne estas atendita kompensi tiun pliiĝon.

Ĉar tutmonda ekonomia kresko eniras la reakiĝan fazon de reakiro, la venonta pliiĝo en kapacito faros malsupren premon sur sendokostoj, sed ŝarĝaj tarifoj eble ne nepre revenas al la antaŭ-epidemiaj niveloj, ĉar ŝipaj kompanioj ŝajnas esti lerninta esti pli bonaj en siaj aliancoj Por administri kapablon.

Entute, baldaŭ, pro plia kresko en postulo kaj restriktoj kiel ekzemple havenŝtopiĝo, ŝarĝaj tarifoj povas atingi novajn maksimumojn. Eĉ se kapacitlimigoj povas esti malpezigitaj, ŝarĝaj tarifoj povas resti sur pli alta nivelo ol antaŭ la epidemio.

VIGA situas en la provinco Guangdong en Ĉinio, 13 jes sperto pri fabrikado de krano, 60 serioproduktoj, CUPC, HISKO, kaj ISO 9001 atestita, Unu horo atingas jiagmen-havenon, jen kiel ni konservas bonan kvaliton kaj konkurencivajn prezojn por tutmondaj valoraj klientoj.

Niaj ĉefaj produktoj kovras kranojn, duŝa krano, banĉambroj akcesoraĵoj, kaj planka drenilo, ktp.

Se iu produkto plenumas vian postulon, bonvolu bonvolu kontakti nin. Katalogo & konkurenciva prezo povas esti ofertita.

Retpoŝto: info@viga.cc

Retejo: www.viga.cc