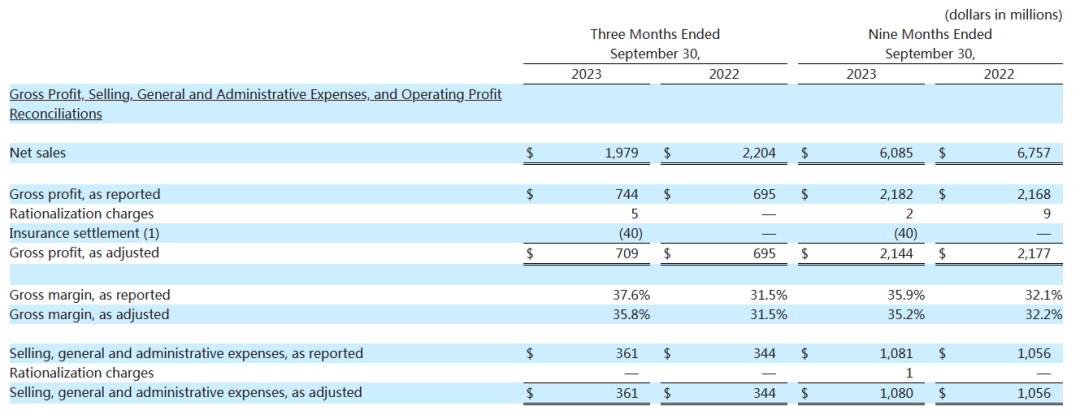

En outubro 26, MASCULINO, a empresa matriz de Hansgrohe( coñecido provedor de billas de baño), publicou o seu informe do terceiro trimestre para 2023. O informe mostra que as vendas de Musk nos primeiros tres trimestres de 6.085 millóns de dólares estadounidenses (sobre 44.5 millóns de yuans), unha diminución de 672 millóns de dólares estadounidenses ou 9.95% no mesmo período do ano pasado, dos cales as vendas do terceiro trimestre de 1.979 millóns de dólares estadounidenses, unha diminución de 225 millóns de dólares estadounidenses ou 10%;

No frente de ganancias, o resultado neto atribuible á sociedade matriz foi $717 millóns nos tres primeiros trimestres, abaixo de $729 millóns no mesmo período do ano pasado.

A pesar do descenso tanto dos ingresos como dos beneficios, A marxe de beneficio de Musk aumentou constantemente nos tres primeiros trimestres, coa súa marxe operativa ascendendo a 18.1% dende 16.5% no período de hai un ano.

Comentando os resultados, Keith Allman, Presidente e conselleiro delegado de Musk, dixo que a capacidade continuada da compañía para executar a súa estratexia nun ambiente de mercado desafiante e o foco continuo da compañía na mellora da produtividade deron lugar a un forte rendemento da marxe e un crecemento das ganancias por acción no terceiro trimestre..

Engadiu que a empresa tamén regresou $109 millóns aos accionistas no terceiro trimestre mediante dividendos e recompras de accións, e completou a adquisición de Sauna360 Group Oy por aproximadamente 124 millóns de euros.

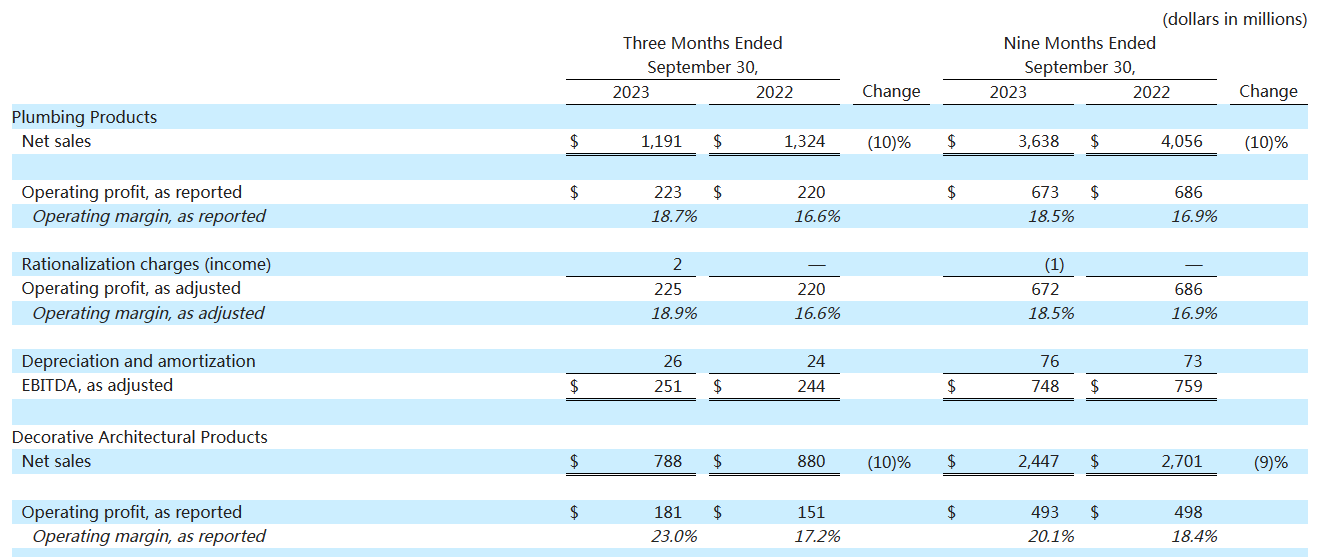

Venda de empresas de calefacción de auga $3.638 millóns

Contando case 60% das vendas totais

O informe mostra que o negocio principal de Masco é o negocio de fontanería e de materiais decorativos. Os tres primeiros trimestres das vendas do negocio de calefacción de auga $3.638 millóns, abaixo 10%, dos cales o terceiro trimestre de $1.191 millóns, tamén abaixo 10%;

O beneficio operativo dos tres primeiros trimestres foi $673 millóns, abaixo de $686 millóns un ano antes, pero as marxes de beneficio aumentaron a 18.5%, arriba de 16.9% un ano antes.

As vendas do negocio de materiais decorativos tamén diminuíron no mesmo período, os tres primeiros cuartos de $2.447 millóns, abaixo 9% do mesmo período do ano pasado, beneficio operativo de $493 millóns, lixeiramente inferior ao mesmo período do ano pasado $498 millóns, pero a marxe de explotación alcanzada 20.1%, arriba de 18.4% no mesmo período do ano pasado.

Por rexións, América do Norte é o maior mercado de Musk, con vendas de $4.875 millóns nos tres primeiros trimestres, abaixo 10% do mesmo período do ano pasado, pero aínda contando sobre 80% das vendas totais. O restante 20 por cento das vendas foron representadas polos mercados estranxeiros en $1.21 millóns, abaixo 9 por cento do ano anterior.

Nos tres primeiros cuartos, Musk tomou unha serie de medidas para mellorar as operacións a nivel mundial. Keith Allman dixo que as medidas de estabilidade de prezos da empresa, transformación da carteira de produtos, A influencia da marca no mercado e a capacidade de innovación permitiron á empresa manter un crecemento constante durante todo o ciclo.

El dixo que a longo prazo, os fundamentos do antigo mercado de reformas seguen sendo fortes, que apoia o crecemento a longo prazo da empresa.

Adquisición do grupo de saunas Sauna360

Nos tres primeiros cuartos, engadíronse novas submarcas

Masco é un xigante en fontanería e materiais decorativos, con 38 marcas, incluíndo Hansgrohe, AXOR, Delta, Latón, Bristan e outras marcas de baño, e marcas de materiais decorativos como Behr.

Nos tres primeiros cuartos, un dos maiores movementos de Masco foi a adquisición de Sauna360, o grupo da marca sauna, que ten varias marcas de saunas como Tylo, Ola, Caster, Finnleo, Amerec, etc. baixo Masco, e reforzouse aínda máis o negocio de spa e produtos sanitarios de Masco.

De cara ao ano completo, dixo Keith Allman, “Dado o noso forte rendemento operativo, esperamos 2023 ganancias por acción axustadas para estar no rango de $3.65 a $3.75, a partir da nosa orientación anterior de $3.50 ata 3,65 USD.”

Aínda que o ambiente de demanda de reparacións e modificacións a curto prazo segue sendo incerto, executamos ben e demostramos a rendibilidade do noso modelo de negocio. Seguimos comprometidos en investir en marcas e capacidades para impulsar un forte crecemento e crear valor a longo prazo para os accionistas cando melloren as condicións do mercado.”