Köks- och badrumsindustrin Mainstream Media Köks- och badrumsinformation

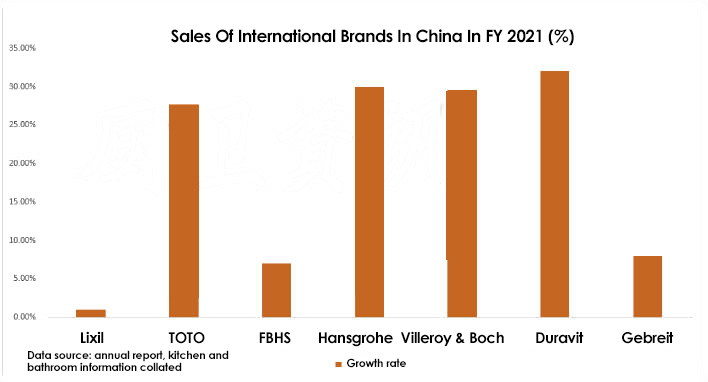

Internationella varumärken’ årlig försäljningssituation i 2021 är ute. Enligt den statistiska analysen av Kitchen & Badinformation, de flesta varumärken som Lixil upprätthöll en tillväxt på ca 20% i försäljning i Kina förra året, men det finns också en viss svag tillväxt.

TILL TILL

Växte 28% i Kina

Sjunker in i städer på andra och tredje nivån

Enligt TOTOs räkenskapsår 2021 rapportera, bolaget uppnådde en försäljning av 645.3 biljoner yen (RMB 32.7 miljard) under perioden från april 2021 till mars 2022, en 11.7% öka från år till år. Den redovisade ett rörelseresultat på 52.2 biljoner yen (RMB 2.6 miljard), upp 31.6% år på år. Ordinarie vinst var 56.9 biljoner yen (RMB 2.9 miljard), en ökning av 38.6% år på år. Nettoresultat hänförligt till moderbolagets aktieägare var 40.1 biljoner yen (RMB 2 miljard), en ökning av 48.8% år på år.

Av detta, intäkter på fastlandet Kina för skattemässiga intäkter 2021 var 92.4 biljoner yen (RMB 4.7 miljard), en ökning av 33% år på år. Det gav ett rörelseresultat på 15.8 biljoner yen (RMB 807 miljon), upp 36% år på år. Med tillägg av Taiwan-verksamhet i Kina, TOTOs totala intäkter i Kina var 5.677 miljarder yuan (i RMB), en ökning av 28% år på år.

Från januari till december 2021, TOTO uppnådde en försäljning på RMB 5.398 miljarder och rörelsevinst på RMB 1.057 miljarder på det kinesiska fastlandet, båda upp 21% år på år.

Enligt rapporten, TOTOs försäljning på det kinesiska fastlandet bidrog med majoriteten av resultaten i regionen östra Kina, redovisning för 42%, följt av Sydkina (24%), Norra Kina (20%) och Mellanvästern (14%). Alla regioner uppnådde försäljningstillväxt, med den nordkinesiska marknaden som växer med 29%. På produktsidan, försäljning inom de tre kategorierna av sanitetskeramik, sanitetsgods, och kranens hårdvara ökade 21%, 22%, och 21% år över år, även om ökningen var mindre än i finanspolitiken 2019.

TOTOs tidigare släppta medelfristiga plan främjar expansionen av produkter med högt förädlingsvärde till Kinas andra och tredje städer, utnyttja styrkan hos TOTO Sanitary Ware lyxvarumärke och stärka marknadsföringen av Sanitary Ware. Enligt TOTO Sanitarys försäljningsdata, försäljning i 2020 och 2021 växte med 11% och 39% respektive, använder 2019 försäljning som bas. dock, första kvartalet 2022 försäljning som just passerade var bara 77% samma period föregående år.

På andra marknader, Amerika och Europa uppnådde försäljningstillväxt. Den smarta toalettmarknaden i USA. exploderad. Försäljningen av toalettskål ökade med 96% över 2019, och försäljningen ökade med 85% över 2019. Det blev den främsta drivkraften för försäljning och vinsttillväxt i TOTOs USA. marknadsföra.

LIXIL Kina

Grohe tillväxt, American Standard svaghet

Tekniken går över till detaljhandel och e-handel

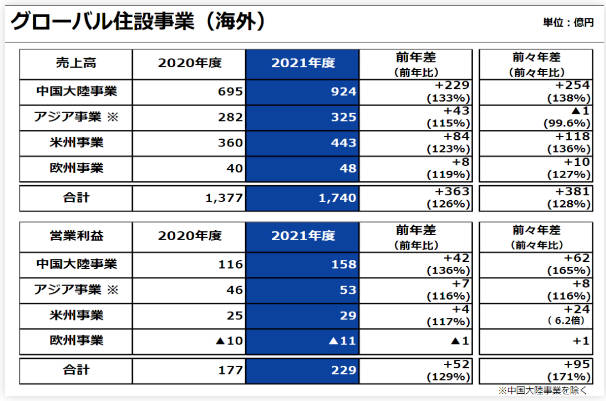

Enligt Lixil's finanspolitiska 2021 årsredovisning publicerad i april 28, kärnresultatet var lägre än förväntningarna för helåret, även med fortsatt stark försäljning i Amerika och Europa och en ekonomisk återhämtning i Asien och Stillahavsområdet, eftersom den japanska verksamheten påverkades av upphandlingssvårigheter och logistikstörningar. Företaget uppnådde intäkter på 1 248,6 miljarder ¥ ($73 miljard) för perioden april 2021 till mars 2022. Det gav ett rörelseresultat på 64.9 biljoner yen, upp 13.2% år på år. Det inkluderade slutliga nettointäkter från avvecklade verksamheter på 48.6 biljoner yen, en ökning av 47.1% år på år.

Särskilt, China Water Technology Division rapporterade intäkter på 55 biljoner yen (2.807 miljarder yuan), en ökning av 1% år efter år. Försäljningsökningen drevs av Grohes produkter i detaljhandelskanalen.

Både Grohe och American Standards dotterbolag noterade tillväxt i försäljning och rörelsevinst i skattefrågor 2021, med Grohe Groups intäkter på 1.776 miljarder euro (RMB 12.5 miljard), en ökning av 18 procent. Dess rörelsevinst var 252 miljoner euro (1.775 miljarder yuan), en ökning av 32%. ASB (ASD Holdings), ett dotterbolag till American Standard, bokförda intäkter på $1.408 miljard (RMB 9.396 miljard), en ökning av 13%. Dess rörelsevinst var $77 miljon (RMB 510 miljon), en ökning av 14%.

Det är värt att notera att i FY 2021 Lixil lade till 300 miljoner yen (RMB 153.6 miljard) i utgifterna för IT endast till dess kapitalutgifter.

Dessutom, vid resultatpresentationen, Lixil Group President och CEO Kinya Seto tillfrågades av reportrar hur han ser på den nuvarande fastighetssituationen i den kinesiska verksamheten, och hans uttalande var följande:

Det största antalet prisöverföringar i Americas-verksamheten. Igen, konkurrenterna gör detsamma, så jag tror inte att prisgenomslaget i sig kommer att påverka efterfrågan. dock, Lixil Americas’ kranverksamheten är den svagaste av alla internationella företag, men keramikverksamheten i Amerika är mycket stark. Vi vill stärka vår kranverksamhet, speciellt för duschar. I detta avseende, vi kan använda zinkmaterial. Och våra konkurrenter är för närvarande fokuserade på mässing och koppar, vilket kan förbättra vår kostnadsfördel. När det gäller keramik, Jag tror att optimeringen av priserna kommer att göras på ungefär samma sätt som de andra. På samma gång, Jag tror att fastighetsmarknaden kan påverkas av höjningen av bolåneräntorna, men denna effekt kommer inte att ha en omedelbar effekt. Dessutom, Det finns för närvarande en stor efterfrågan på renoveringar och förbättrade förbättringar i USA. Om det är en dålig situation på fastighetsmarknaden, påverkar det vår verksamhet på allvar? Vi tror inte att detta nödvändigtvis är fallet. Vid det här laget, baserat på mottagna beställningar, vi tycker att situationen hittills har varit relativt stabil. Naturligtvis, angående framtiden, nu när U.S.A. höjer räntorna allt oftare, denna förändring kan inte förutses. När det gäller Kina, Jag tror att det fortfarande finns risker, så vi försöker minska storleken på varje affärsenhet genom att gå från ingenjörsprojekt till detaljhandel och från ingenjörsprojekt till e-handel. Detta kommer att bli ett motståndskraftigt resultat av övergången, även om det kanske inte visar ljusa resultat på kort sikt. Under tiden, Grohes kinesiska marknadsverksamhet går bra. Jag tror att Grohe har erkänts av slutanvändarna som en bra produkt och varumärke på den kinesiska marknaden, och designen och varumärkeskännedomen sprider sig. Å andra sidan, American Standard märkesvaror, som har varit relativt starka i den ursprungliga ingenjörsbranschen, kämpar lite.

Villeroy & Boch

Kinas marknad växer 29.6%

Villeroy & Bochs konsoliderade intäkter nådde 945 miljoner euro 2021, en ökning av 18% år på år. Badrummet & Friskvårdssegmentet genererade intäkter på 22.3 miljoner euro, upp 16.8 % år på år, medan porslin & Livsstilssegmentet genererade intäkter på 20.9 miljoner euro, upp 20.6 % år på år. EBIT-intäkterna var 92.8 miljoner euro, upp 87% år på år.

EMEA:s försäljning i Europa, Mellanöstern och Afrika ökade med 17.2%, med intäkter i Mellanöstern på 7,7 miljoner euro. Dess intäkter i Europa var 103 miljoner euro, upp 16.3% år på år. Dess försäljning i Kina ökade med 29.6% och i USA av 27.7%.

I sitt tillkännagivande, Villeroy & Boch noterade att det gynnades av digital marknadsföring med lanseringen av sin TV- och online-varumärkeskampanj “Älska ögonblicket” för den europeiska marknaden i 2021. Dessutom, det optimerar traditionella marknadsföringskanaler genom att utöka e-handelskanaler och digital marknadsföring genom sociala medieplattformar som Instagram och Pinterest, samt nyhetsbrev.

FBHS Group

Kinas marknad växer 7%

Fokusera på internationella affärer för varumärken som Jiumu och Huida

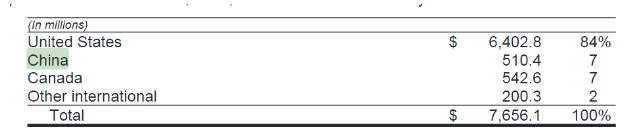

FBHS Group redovisade en konsoliderad omsättning på $7.7 miljard (RMB 513.8) i 2021, en ökning av 26% år på år. Den redovisade ett rörelseresultat på $1.1 miljard (RMB 7.34 miljard), upp 36% år över år.

För året som slutade december 31, 2021, FBHS-gruppens Kina-intäkter var $510.4 miljon (RMB 3.37 miljard), upp 7% år över år. FBHS’ VVS-verksamhet bedriver huvudsakligen verksamhet under Moen, ROHL, Riobel, Victoria+Albert, Perrin & Rowe och Shaws varumärken. Majoriteten av dess verksamhet är i USA, Kina och Kanada, med resten i Mexiko, Sydostasien, Europa och Sydamerika.

I 2021, dess internationella verksamhet stod för 32% av nettoomsättningen, främst till grossister, hemcenter, stora återförsäljare och industridistributörer. Home Depot och Lloyd's försäljning motsvarar ungefär 21 procent av 2021 nettoomsättning inom VVS-segmentet. Nyckelkonkurrenter i detta segment inkluderar Masco, Kohler, Lixil, InSinkErator, Flyg, Hgill, JOMOO och importerade privata varumärken.

Hansgrohe

Kinas marknadsintäkter på mer än 2 miljarder yuan

Axor (Axor) varumärke Kina prestanda än Tyskland

I 2021, Hansgrohe-gruppen uppnådde totala intäkter på 1.365 miljarder euro (9.528 miljarder yuan), en ökning av 27% jämfört med föregående år (1.074 miljarder euro). Det redovisade en rörelsevinst på 249,7 miljoner euro (RMB 1.76 miljard), också upp 27% jämfört med föregående år (197 miljoner euro). Intäkter från utländska marknader nådde 74%, upp 1%. Omsättningen i Tyskland var 349 miljoner euro (RMB 2.435 miljard), upp 20 procent jämfört med 2020 (291 miljoner euro). Marknaden utanför Tyskland växte med nästan 30%.

Stark försäljning i Kina och USA, Axor (Axor) förra året på den kinesiska marknaden för första gången än den tyska marknaden. Hansgrohes Kinas intäkter översteg 2.3 miljarder RMB, enligt Kitchen & Badanalys.

Det varade

Kinas intäkter översteg 1 miljard

Chongqing investerar en annan 300 miljoner yuan

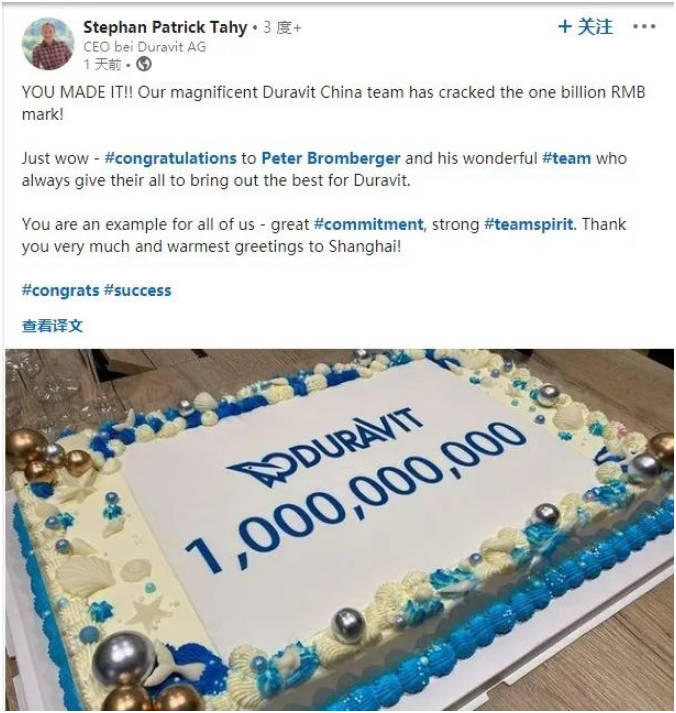

Duravit Groups försäljning översteg 600 miljoner euro för första gången i finansministeriet 2021, nå 601 miljoner euro, en ökning av 28%. Affärerna i Europa och Kina fortsatte att växa. Försäljningen i Kina uppgick till cirka 139 miljoner euro. Enligt ett meddelande från VD för Duravit AG, försäljningen i Kina nådde RMB 1 miljarder i slutet av december 2021.

Den här skärmdumpen är en skärmdump av Duravit AG CEO's Collage-meddelande från Kitchen News i december 1, 2021

I 2022, Duravit skrev på ett kontrakt med Chongqing om att investera ett annat 300 miljoner RMB. Det rapporteras att den andra fasen av utbyggnadsprojektet förväntas byggas från 2022 till 2024. Projektet kommer att öka den årliga produktionskapaciteten på 700,000 delar av högkvalitativa sanitetskeramiska sanitetsartiklar efter färdigställandet. Den kombinerade årliga produktionskapaciteten med den första fasen av projektet kan nå 1.45 miljoner stycken. I 2022, det är planerat att investera 147 miljoner yuan och komplett ca 50% av anläggningskonstruktionen.

Projektet omfattar ett område på 87 mu och är den andra fasen av expansionen. Efter färdigställande, Jiangjin Luohuan-basen kommer att vara den största utländska produktionsbasen som Duravit har investerat sedan dess etablering, och det största utländska investeringsprojektet sedan Duravit grundades nästan 200 år sedan.

Geberit

Kinas marknadstillväxt på 8%

Zhejiang-fabriken stängdes och skrevs av

Gebreit redovisade en nettoomsättning på CHF 3.46 miljard (RMB 23.5 miljard) i fiskal 2021, en ökning av 15.9%. EBITDA var CHF 1.069 miljard, en ökning av 15.6%. Betydande ökningar av råvarupriserna sedan slutet av 2020, samt betydande ökningar av energi- och fraktkostnader, har haft en negativ inverkan på marginalerna. Dessa negativa effekter motverkades delvis av regelbundna och okonventionella prisökningar. Även den partiella normaliseringen av marknadsföringskostnaderna jämfört med föregående år försvagade resultatet. Valutaeffekter har inte haft någon betydande inverkan på rörelsemarginalerna. Tillväxten i rörelseresultat och det förbättrade finansiella resultatet ledde till en 17.7% ökning av nettovinsten till CHF 756 miljon.

Tillväxten i Kina var 8.0%, något över genomsnittet för föregående år och mycket starkare än föregående år (+2.3%). Det var ingen tillväxt i Tier 1 och Tier 2 städer. Och Tier 3 och Tier 4 städerna såg också nedgångar, med fallande priser.

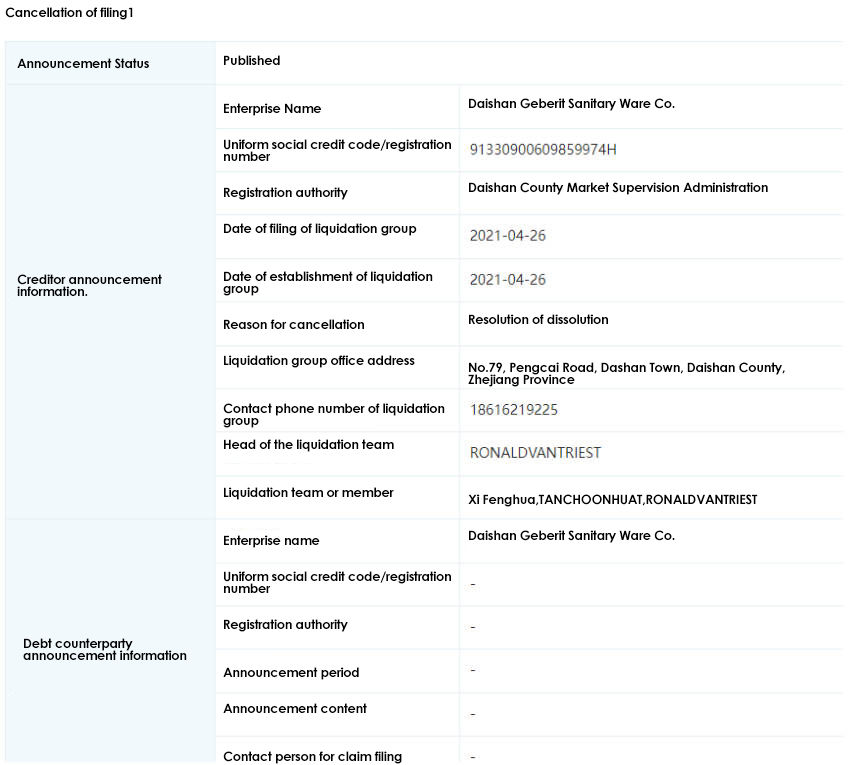

hade stickat 26 anläggningar över hela världen under rapportperioden, varav 22 fanns i Europa, 2 i USA, 1 i Kina och 1 i Indien. Det är värt att notera att i 2021 Zhejiang Daishan Gebreit Co., Ltd. beslutade att upplösa och verkställde likvidation i april samma år, och håller för närvarande på att avbokas. I sin årsredovisning, Gebreit nämner också omstruktureringen av sina kinesiska fabriker: tre små anläggningar belägna på Kinas territorium, USA och Ukraina, vars verksamhet konsoliderades i andra större anläggningar på grund av bristande skala och förekomsten av dåliga logistikförhållanden. Daishan Gebreit etablerades i juli 9, 1996, med 156 deltagare enligt företagssökningsinformationen, och producerade och sålde huvudsakligen vattentankar av plast och andra relaterade sanitetsprodukter. Efter stängningen, en del av fabrikens verksamhet integrerades i Shanghai-fabriken, och resten av verksamheten integrerades i den europeiska fabriken.