卫浴商学院

最近, 研究公司Titze发布欧洲浴室家具市场分析. 疫情期间, 欧洲浴室家具市场, 橱柜和浴室镜子长成了 2.4 十亿欧元 (18.34 亿元人民币).

根据报告, 在这10年期间, 传统渠道受电商冲击以及DIY店等传统渠道受到较大影响, 家具和厨房零售商. 报告预测,到 2025 浴室家具的分销渠道, 欧洲市场的镜柜和带灯镜子将发生巨大变化.

期间 2015-2020, 欧洲传统线下卫浴零售商份额下降 22.5% 到 21.2% (19.6% 预计在 2025). DIY 商店拒绝了 20.9% 到 18.8% (17% 在 2025), 和厨房家具零售商的下降 33.4% 到 31.5% (28.8% 在 2025).

在此期间, 欧洲的电子商务销售额从 11% 的市场份额 2015 到 16.4% 在 2020 并预计达到 22.8% 经过 2025.

同期英国市场, 电商渠道成为主要分销渠道 2020 市场份额为 26.5%. 其次是 DIY 商店 24%, 厨房家具零售商 18.5% 和卫浴零售商 18%.

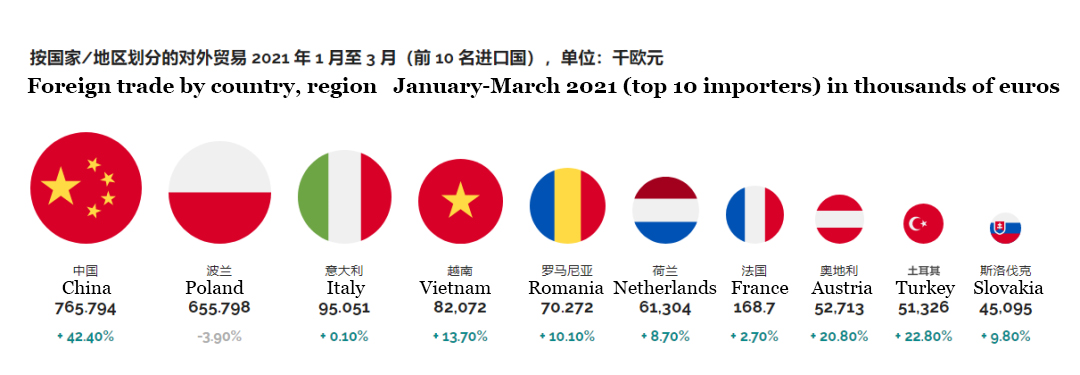

德国家具贸易实现增长 1.2% 在 2020. 线下零售占比小幅下降 73.6%. 电子商务的份额扩大 10.1% 在 2019 到 11.5%. 德国进口家具的份额增加了 12.29% 一月至三月之间 2021. 顶端 5 德国销售的家具最重要的进口市场是中国, 其次是波兰, 意大利, 越南和罗马尼亚. 虽然来自中国的进口持续增长, 从波兰进口, 主要进口商, 下降了.

报告预测电子商务市场份额将上升至 32.5% 经过 2025. 厨房家具零售商将跌至 17 百分比. 卫浴零售商将陷入困境 16.5 百分比.

来自欧洲国家受访供应商, 总共 376 制造商, 其中意大利占 20.4%, 德国占 19.9%, 英国占 10.6%. 基于顶级制造商的当地市场份额 10 接受调查的国家 – 德国, 奥地利, 瑞士, 荷兰, 比利时, 英国, 法国, 意大利, 西班牙和波兰.

位居榜首的是 Pelipal (1.16亿欧元), 第二堡巴德 (1亿欧元), 第三罗约 (85 欧元), 第四普里斯 (7200万英镑), 第五乐家 (6500万欧元) 和第六名唯宝 (4800万欧元). 顶端 10 营业额占比最高的厂商 37.6% 的市场份额.